・上一文章:详解实训操作引来疑难故障

・下一文章:常用车型电脑和遥控器的设定、解锁及再学习方法

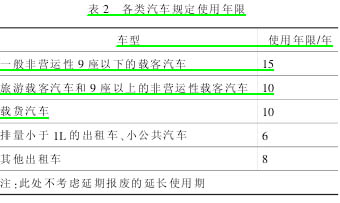

1.使用年限法(对重置成本不高的老旧车可采用使用年限法估算成新率)(参见表 2)。

γ=T2/T———T2 剩余使用的寿命期,T 规定的寿命期。

计算时把年转换为月,避免出现小数。

例:1 辆家用普桑轿车已使用 5年,现市场相同全新车辆价格为 7 万元,使用年限法计算其价值。

P=R×γ=7×120

180=4.67 万元

确定该车评估价值为 4.67 万元。

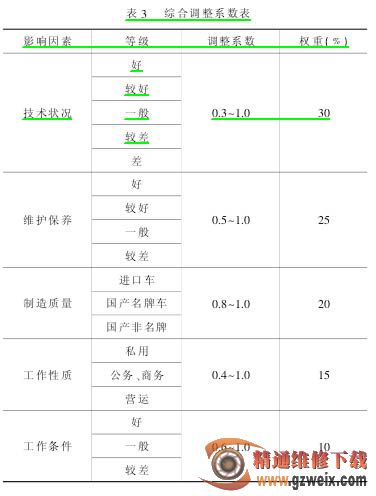

2.综合分析法(对于重置成本中等的旧车:可采用综合分析法估算成新率)(参见表 3)

综合分析法是在使用年限法的基础上,再综合考虑影响二手车价值的多种因素,以系数进行调整和修正,从而来确定成新率 γ 的一种方法。其计算公式:

γ=T2/T×β×100%

β———综合调整系数

用综合分析法确定成新率的关键是求出综合调整系数值 β,β 值的确定可借助所推荐的各项影响因素的系数值,再用加权平均的方法求得。

例:2002 年 1 月花 23.5 万元购置 1 辆帕萨特轿车作为私家用车,于2007 年 10 月在本地旧机动车市场交易,该车初次登记日期为 2002 年2 月,累计行驶 9 万 km,使用条件较好,维护保养较好,动态检查情况一般,2007 年该车的市场新车价格为20.8 万元,请用综合分析法计算成新率,并给出该车的评估值。

解:

(1)根据题意,采用重置成本法评估该车价值,用综合分析法确定成新率;

(2)该车已使用 5 年 8 个月,共68 个月,规定使用年限 15 年,共 180个月;

(3)综合调整系数的计算:

该车技术状况一般,调整系数取 0.8,权重30%;该车维护保养较好,调整系数取 0.9,权重25%;

该车制造质量属国产名牌,调整系数取 0.9,权重 20%;该车工作性质为私用,调整系数取 0.8,权重 15%;该车工作条件较好,调整系数取0.85,权重 10%;综合调整系数:

β=0.8×30%+0.9×25%+0.9×20%

+0.8×15%+0.8×10%=84.5%

(4)成新率:

γ ={1 -68

180} ×84.5% ×100% =

52.6%

(5)重置成本 R 为:20.8 万元

(6)评估值 P=20.8×52.6%=10.94万元。

确定该车评估价值为 10.94 万元。

3.部件鉴定法(对于重置成本较高的旧车:可采用部件鉴定法估算成新率)部件鉴定法是针对组成二手车的各总成部件在整车中的重要性和所占整车的价值大小来加权评分,然后计算出各总成部件的权分成新率,再把各总成部件的权分成新率相加,

最终获得整车成新率。部件成新率需检测估算,采用部件鉴定法来计算二手车的成新率比较复杂,过程比较多(参见表 4)。

例:陈某于 2009 年购买了一辆雷克萨斯 LS460 标准版,登记日期为2009 年 8 月,请用部件鉴定法评估该车 2011 年 12 月的价值,目前该车价值为 120 万元。

解:由于使用 2 年 4 个月,所以除了车身以外,其他各个部件均给以较高的成新率,部件权重与成新率见表 5。

P=R×γ=120×80.55%=96.66 万元

确定该车评估价值为 96.66 万元。

随着汽车与经济和社会活动联系的紧密和功能的拓展,车辆鉴定评估行为也逐步渗透到社会的各个领域,成为资产评估重要组成部分。车辆的价值评估主要是选择正确的评估方法,评估方法要根据经济行为,即评估目的来选择。在充分了解汽车市场的有关情况、市场价格的变动、金融信息等后,应仔细选择和确定评估参数,进行科学评估。本文介绍的重置成本法虽在二手车实际评估业务中得到广泛使用,但该方法不能完全反映车辆的经济性贬值,所以评估人员在应用时还应从理论上认识清楚,掌握其本质,做到心中有数。

")

")

")

")