・上一文章:奥迪A6L废气警告灯偶尔一次不能启动

・下一文章:基于CarSim和Simulink的EPS系统联合仿真分析

汽车保险(车险)是保险人通过收取保费的形式建立保险基金,用于补偿在车辆使用过程中因自然灾害或意外事故所造成的车辆或人员的经济损失,是负担责任赔偿的一种经济补偿制度。在车辆出险赔付过程中,查勘定损是很重要的环节,本文通过案例分析,说明汽车保险查勘与定损工作的技术性,对查勘定损工作中涉及到的技术方法做出了总结和梳理。

一、现场查勘及定损

1.现场查勘规范。

(1)查勘员接到单方碰撞事故报案后,须在30分钟内到达现场查勘,若损失较小且未涉及第三方物损的无须报警,待查勘完现场后指引客户到车辆维修单位定损。若损失较大或涉及第三方物损的,应告知客户拨打122报警,待交警查勘现场后,指引客户到车辆维修单位定损并到交警大队开具交警证明。

(2)当查勘员接到双方事故报案后,需第一时间联系被保险人,询问出险地点,出险原因以及事故经过,询问双方行驶轨迹,判断是否是被保险人责任,并通知被保险人拨打122报警备案,若经询问损失较小,未涉及人伤,可引导被保险人拍摄现场照片后,到交通事故快速理赔中心处理;若车辆损失过大或涉及人伤或造成第三方物损的,应告知车主撤离至安全区域,并在30分钟内到达现场。

2.查勘现场流程

(1)客户信息拍摄:到达现场后查勘员需核实责任人信息,拍摄相关证件:驾驶证正、副本,行驶证正副本,核实证件是否在有效期内,责任人是否为被保险人本人,核实出险车辆车型是否为驾驶员准驾车型。

(2)现场环境及损伤部位拍摄

①现场全景照片需反映出出险车辆所处地理位置,通过所拍照片应可判断出险车辆当时的行驶轨迹;

②事故车辆整车拍照应拍摄查勘员人车合影,事故责任人人车合影,整车4x45°角,照片须反映整车外貌,受损部位,受损车辆车牌号等;

③车辆信息拍摄需拍摄车辆VIN码,要求17位编码清晰可辨,部分保险公司还要求拍摄车辆铭牌;

④要求受损部位细节照能够清晰反映出受损部位的损伤程度,拍摄应遵循先整体再部分最后细节的原则,对受损不明显部位,需贴易碎贴,并拉尺比对碰撞高度。

(3)索赔材料填写:责任人应依照保险公司所提供的索赔申请书如实填写被保险人姓名、车牌、驾驶员姓名、电话、出险时间、出险地点及出险经过。

3.车辆外观定损方法

外观定损无需拆检即可确定损失。此类损伤大多发生在单方或车速缓慢时轻微碰撞的事故中,受损项目通过外表观察就可判断,一般换件项目较少,通过饭金、喷漆即可修复。拍摄外观受损时,同样要遵循先远再近后细节的原则,可通过多角度拍摄,反映损伤的大小,对于受损不明显部位,可用其它辅助方式,如用手或笔指明受损部位,并进行扩损处理。

4.车辆内部及底盘件定损技巧

(1)车辆内部定损:车辆碰撞严重,内部部件受到损伤,需拆检定损的,需先拍摄外观损伤,对内部部件有可能产生损伤的,在拆检前先贴易碎贴,待拆检后,逐个拍摄是否损伤,拍摄遵循由表及里拍照方式,最终确定更换项目。

(2)底盘件定损:由于底盘件以金属材质居多,碰撞后损伤不明显,一般需通过四轮定位或相关检测设备检测后才能发现损伤,一般对于损伤不明显的底盘件,需先贴易碎贴,并按照易损的顺序逐个排查,其定损方法一般有:对于肉眼可辨的底盘件损伤,可多角度拍摄变形痕迹,若所拍照片无法判断损伤痕迹,可用拉尺比对对角线等方法来判断底盘件是否损伤。

5.水淹车定损原则

(1)水淹车的处理关键在于4快:快速清洗、快速拆检、快速定损、快速烘干修理。

(2)定损受损车辆的原则:先高档车后普通车,先轿车后货车,先严重受损车后轻微受损车,先电脑控制模块、线路、电器后其它部位,先清洗烘干后检测维修,先定内部损失后定外观损失。

(3)水淹之后的车拖到维修单位要马上进行处理,一定不能拖时间,否则会造成保险车辆的损失扩大。可以要求维修单位分成几组同时对该车进行处理。

(引对事故车辆进行维修、清理的顺序原则:先电气控制系统、电气设备后其它部分,先内饰、座椅部分后外观部分,先受损时间久部分后其它部分。

二、车险典型案例分析

案例1:故意刮剐蹭、摆放现场

基本信息:被保险车辆为某物流公司的车,车型沃尔沃XC90 2.5T越野车,与江淮牌HFC1141K2RlT载货客车发生碰擦。出险地点在某物流园区,事故出险原因为行驶受损,倒车与机动车撞车,报本车车损、三者车损。

处理经过:事故发生时未直接向保险公司报案,而是直接到交通快速理赔中心处理,且客户以三者车无需赔付急着走为由,要求先拍照后登记。车辆受损情况如图1所示。在处理过程中发现与客户一同前来的一名男性人员与周围其他保险公司查勘员均相识,是修理厂人员,却谎称为客户朋友而非修理厂人员,在客户做好登记以后,查勘员在查勘过程中发现破损处有明显老伤。

在询问客户过程中,客户声称以前该处完好无损,但将破损处旧痕给客户看之后,并告知客户此举为骗保行为,可能会追究刑事责任,客户才承认该车以前被追尾,与对方私了后,又不想自费修车,才与修理厂员工一同制造该起“事故”,最终该案因破损处明显存在老伤,保险杠、大灯均非本次事故造成损坏,予以拒赔处理。

案例2:涉及附加险出险

事故经过:被保险人的爱人徐某驾驶被保险车辆在左转时与直行车辆相撞,报本车车损,三者车损。

处理经过:现场查勘发现2车均出现倒车镜单独损坏,因被保险人未承保车损险附加险种的倒车镜单独破碎险,所以责任车辆的损失不在保险赔偿范围内,本案最终赔偿三者倒车镜损失,责任车辆不予赔偿。

案例3:酒驾掉包

基本信息:出险驾驶员高某,报案人秦某,出险时间为2015某天19:19,报案时间为2015某天21:22,事故经过为车辆直行碰马路牙。报本车车损、三者物损。

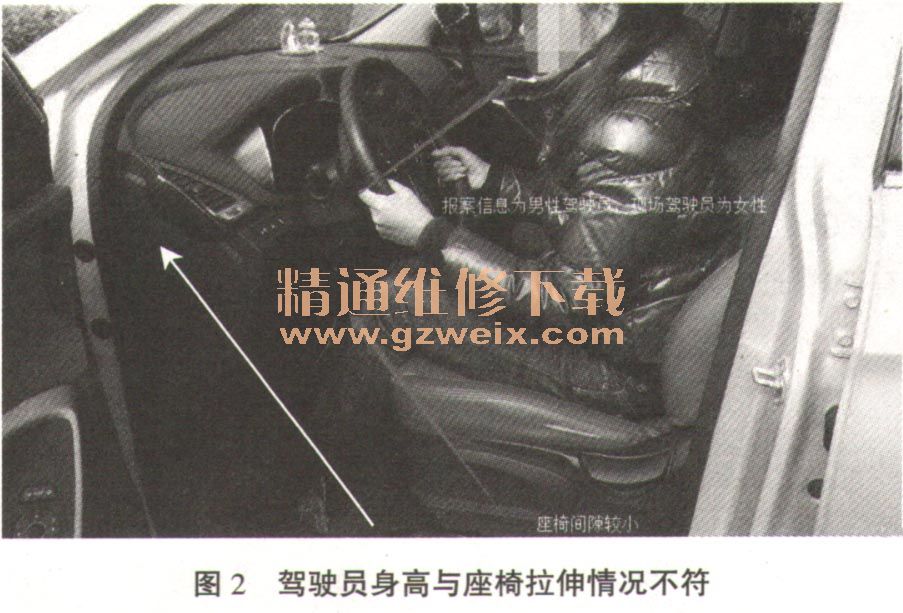

现场查勘:在查勘现场时发现道路比较宽阔,出险时间属夜间出险,且报案时间与出险时间相差2小时之久,在询问事故经过时,责任驾驶员表情较为紧张并且应答含糊,责任驾驶员与报案驾驶员性别不符(如图2所示),在拍摄座椅间隙时也可以明显看出驾驶员身高与座椅拉伸情况不符,并且在现场不远处,还有一堆疑似呕吐物。

查勘结论:本案中驾驶员性别不符,不能清晰的说明事故发生经过,道路宽阔且无避让他人的举动却发生较为严重的碰撞事故,并且报案时间与案件发生时间间隔较长,涉及到第三者损失也未能及时报交警处理,故本案有酒驾掉包嫌疑,发调查组进行调查。

案例4:准驾车型不符、证件过期出险

基本信息:2015年某日,王某驾驶车辆在行驶过程中与陈某车辆发生交通事故,随后2人到交通事故理赔中心处理,值班交警认定王某全责。在理赔登记时,因王某驾驶证到期,理赔中心不予登记,随后双方到平安理赔柜台,要求定损员定损,最终保险公司以保险合同中“‘驾驶证有效期已届满’是免赔内容之一”为由,拒绝赔付。

案例分析:《道路交通安全法实施条例》第二十八条明确规定:机动车驾驶证超过有效期,不得驾驶机动车。《平安车险条款》第五条第12款第8项也明确规定:驾驶员持审验不合格的驾驶证,或未经公安交通管理部门同意,持未审验的驾驶证驾车,保险公司不予赔偿。

三、总结

文章参考了相关资料并听取了业内人士的宝贵意见。对于方法的研究谈不上创新,更多的是对新方法的归纳和总结。实际查勘定损工作需要掌握汽车专业知识,熟练运用交通保险相关法律法规和丰富的实践经验。除此之外,还要有较强的沟通协调能力。尽管查勘定损是以客观事实为依据,以保险合同及相关法律为准绳开展工作,但是由于利益关系和角色不同,有时各方往往会产生意见分歧甚至冲突。所以查勘定损员应当在尊重事实,尊重保险合同的大前提下,灵活处理保险纠纷,尽量使保险双方在求同存异的基础上对保险事故形成统一认识,使得案件能够顺利处理。